一、粗钢产品入市调查研究

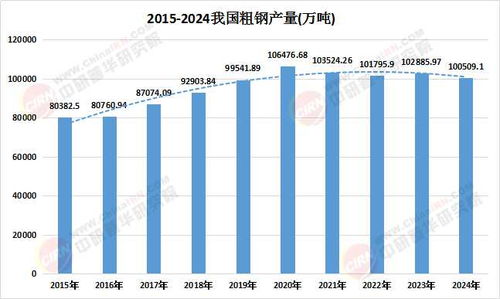

粗钢作为钢铁工业的基础原材料,广泛应用于建筑、汽车、机械制造等领域。随着全球经济复苏和基础设施建设需求增长,粗钢市场呈现活跃态势。根据市场调研,2023年全球粗钢产量达到约18.5亿吨,中国作为最大生产国,占比超过50%。

在入市调查方面,粗钢产品主要通过以下渠道进入市场:

- 直销模式:大型钢铁企业直接向终端用户供应,如汽车制造商和建筑公司。

- 分销商网络:通过地区经销商覆盖中小型客户,提高市场渗透率。

- 电子商务平台:随着数字化趋势,线上交易平台逐渐成为粗钢交易的重要补充。

市场也面临诸多挑战:环保法规趋严导致生产成本上升;原材料价格波动影响利润空间;部分地区产能过剩引发价格竞争。消费者对高品质、绿色钢铁的需求日益增长,推动企业优化产品结构。

二、未来发展趋势预测(至2025年)

基于当前市场动态和政策导向,粗钢行业未来几年将呈现以下发展趋势:

- 绿色转型加速:随着全球碳中和目标推进,粗钢生产将更多采用电弧炉技术和氢能炼钢,减少碳排放。预计到2025年,绿色粗钢占比将提升至20%以上。

- 智能化与自动化:人工智能和物联网技术将广泛应用于生产流程,提高效率并降低人力成本。智能工厂的普及预计将使产能利用率提升10%-15%。

- 市场需求结构变化:基础设施和新能源领域(如风电和电动汽车)将成为粗钢需求的新增长点,而传统建筑需求增速可能放缓。

- 区域市场重塑:亚太地区(尤其是印度和东南亚)将继续驱动全球粗钢需求增长,而欧美市场则侧重高端产品创新。

- 供应链优化:企业将通过垂直整合和合作,增强对铁矿石等原材料的控制,以稳定成本并提升竞争力。

到2025年,粗钢市场将更加注重可持续发展、技术创新和市场多元化。企业需积极适应变化,投资研发与环保措施,以抓住新兴机遇并应对潜在风险。